全了!会计离职工作交接详细清单!适合所有企业!

《财务部会计人员工作交接管理办法》

一、目的

为了规范财务人员的管理,确保财务人员变动岗位时,区分岗位变动前后岗位责任人的责任,确保会计工作的前后衔接,防止账目不清、责任不清等混乱现象的发生,根据《中华人民共和国会计法》及财政部《会计基础工作规范》的有关规定,结合公司具体情况,特制订本办法。

二、范围

适用于集团所有财务人员。

三、职责

★ 1、 移交人责任:

编制《交接清单》,并按照《交接清单》逐项移交。

负责整理管理范围内的工作各种资产、文档资料,保证其完整性和真实性。

梳理工作流程和工作关系,准备移交。

★ 2、 接收人责任:

检查交接人的各种资产、文档资料并与移交清单相符。

对于重要的文件、资料、资产与实物确保真实无误。

熟悉工作的各项流程和运作。

★ 3、 监交人的责任:

审核交接的各类资产、文档资料、实物。

及时发现问题并协同移交人和接收人拟定处理方案上报主管。

四、工作交接要求

? ①移交人必须处理善后事宜,与接收人员办清交接手续,编制交接清单,否则,一律不得离岗。

? ②财务人员离职前,必须将本岗位所经管的会计工作,在规定的期限内,逐项移交清楚,接收人应全面接管移交工作,并认真接办移交的未了事项,移交过程中,如发现原经管的财务人员业务有违反会计制度、财经纪律等问题,应停止交接,接收人员应马上向主管领导报告。

? ③接收人员到任开始接管移交人员会计岗位之时为会计交接基准时点。移交人员对所移交的,岗位任职期内的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任。

? ④财务人员临时离职或因病不能到职工作的,财务主管人员或直属上级领导必须指定人员接替或代理。

? ⑤公司关停、并转、撤消时,应安排必需的财务人员,办理善后工作,未移交前不得离职。

五、工作交接的内容

? ①印章类:财务专用章及用印记录,发票专用章等。

? ②票据类:未使用的空白票据(银行汇票、支票、收款收据、结算凭证等)、已使用过的存根、票据领购发放登记簿

? ③发票类:普通发票,增值税进、销项发票

? ④资料类:银行开户登记、银行印鉴卡、银行对账单,报税资料,各类盘点表(现金,固定资产,存货等),税务登记证,外汇登记证,发票领用薄等

? ⑤报表报告类:审计报告,税务申报表、汇算清缴报表、各项报表电子档,董事会决议,借款合同等

? ⑥内部报表报告类:管理报表、财务报表、预算报表、分析报表等

? ⑦电子作业类:网上业务工作的登录账号及密码,U盾,拷贝的数据磁盘等

? ⑧会计凭证及其他会计资料

六、工作交接程序

★ 1. 交接前的准备工作

? ①按岗位职责逐项整理应移交的各项资料,对未了事项写出书面材料。

? ②已受理的经济业务尚未编制凭证的,应填制完毕。

? ③核实所有内外往来的账目及资产物资账,并尽可能处理结清,处理不完的列表交接。

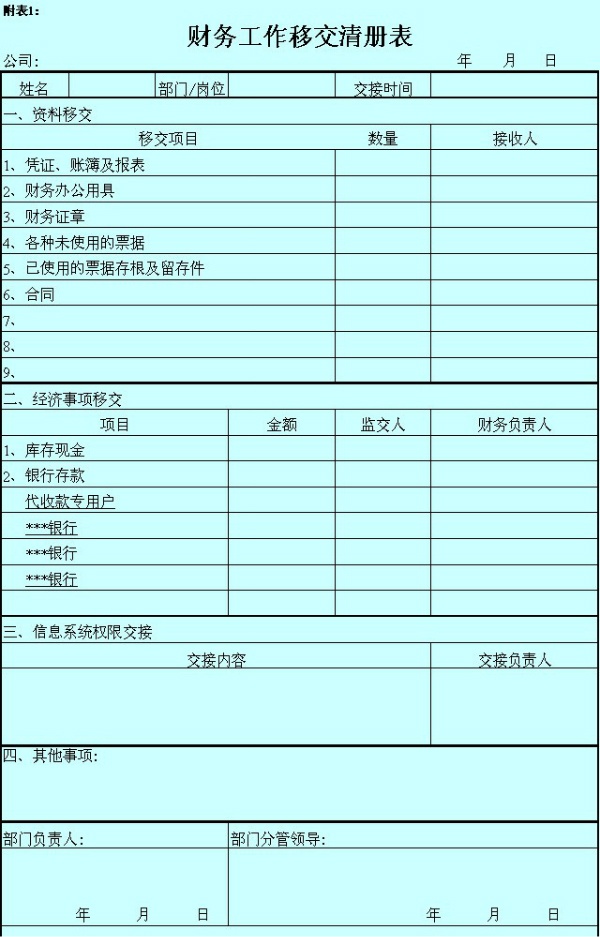

? ④编制交接清单,交接清单包括:单位名称,交接日期,交接项目,交接内容,交接双方和监交人的职务、姓名、交接清单页数以及需要说明的问题和意见等。交接内容要详细列明应该移交的会计凭证、会计报表、印章、现金、有价证券、支票簿、发票、文件、其他会计资料和会计用品等内容。

? ⑤从事网上业务工作的,需移交登记账号及密码、拷贝的数据磁盘(磁带等)及有关资料实物等内容。以及岗位所需联系人员,资料完成递交日期等内容。

★ 2. 移交点收

? ①现金依财务系统账面记录余额进行当面点交,不得短缺,接收人员发现不一致或“白条抵库”现象时,移交人员在规定期限内负责查清处理。

? ②有价证券的数量要与财务系统账面记录一致,有价证券面额与发行价不一致时,按照账面余额交接。会计计凭证、财务会计报告和其他会计资料必须完整无缺,不得遗漏。如有短缺,必须查清原因,并在交接清单中加以说明,由移交人负责。

? ③银行存款账户余额要与银行对账单核对相符,如有未达账项,应编制银行存款余额调节表调节相符;各种财产物资和债权债务的明细账户余额,要与总账有关账户的余额核对相符;对重要实物要实地盘点,对余额较大的往来账户要与往来单位、个人核对。

? ④财务专用章、收据、空白支票、发票、U盾以及其他物品等必须清点清楚,与登记簿相符。

★ 3. 对于电子数据要在实际操作状态下进行交接

? ①财务负责人(各级财务主管)移交时,应将财务会计工作、重大财务收支问题和会计人员的情况等向接替人员介绍清楚,对遗留问题,应当写出书面材料。

? ②涉及与外部沟通的岗位,移交人必须带领接收人与外部联系人见面说明或向接收人移交外部联系人资料。

★ 4. 专人负责监交

? ①一般财务人员办理交接手续,由其部门财务主管监交。

? ②公司财务部主管办理交接手续,由相应财务本部主管监交。

? ③财务本部经理办理交接手续,由其相应财务本部主管或群财务主管监交。

? ④群财务主管办理交接,由事业群总裁监交。

? ⑤交接清单应当经过监交人员审查和签名、盖章,作为交接双方明确责任的证件。

七、交接后的有关事宜

? ①财务工作交接完毕后,交接双方和监交人在交接清单上签名或盖章,并应在交接清单上注明:单位名称,交接日期,交接双方和监交人的职务、姓名,交接清单页数以及需要说明的问题和意见等。

? ②交接清单一式三份,交接双方和监交人各执一份。

? ③交接过程中存在的问题,如果当期可以处理,由移交人处理完毕后交接,如果没有及时处理,由移交人承担全部责任损失。

? ④对于交接过程中发现问题,短时间不能处理完毕的,监交人应会同移交人及接收人拟订处理意见及时上报主管部门和领导。

? ⑤正常的工作任务需要跨期执行的(如账务上的收缴等),由移交人协助接收人熟悉各种工作关系,交接后由接收人负责继续处理。如果造成损失,由接收人全额承担责任损失。

? ⑥如果移交人故意隐瞒问题,则必须承担全部责任损失。

八、交接清单

欢迎微信扫码关注“会计教练”官方公众号,海量会计知识汇总文件、财务表格、精品PPT课件等超实用福利等你来领哦!

版权声明:

* 凡会计教练注明 “原创” 的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用,如需转载请在文中显著位置标注“原文来源:会计教练”。

* 本网站的部分作品由网络用户和读者投稿,我们不确定投稿用户享有完全著作权,根据《信息网络传播权保护条例》,如果侵犯了您的权利,我们将按照规定及时更正与删除。【投诉通道】

扫一扫关注会计教练官方公众号,免费领取1000套财会学习知识库。

扫一扫关注微信小程序,免费看每天会计做账讲解直播课。

热门文章

热门文章 在线客服

在线客服 意见反馈

意见反馈